Об организации осуществления внутреннего технологического контроля в Управлении Федерального казначейства по Алтайскому краю рассказал Новичихин К.Н. – главный казначей Отдела внутреннего контроля и аудита Управления Федерального казначейства по Алтайскому краю.

Развитие механизмов внутреннего контроля и внутреннего аудита является одним из мероприятий реал изации стратегической задачи по оптимизации функциональной деятельности органов Федерального казначейства.

2017 год богат на события, направленные на совершенствование технологического контроля в органах Федерального казначейства.

Соблюдение принципов своевременности, достоверности и значимости, в полной мере реализуемые посредством осуществления технологического контроля, становится основой для повышения эффективности осуществления внутреннего контроля. «…Внутренний технологический контроль является одним из элементов системы внутреннего контроля и аудита Федерального казначейства»1.

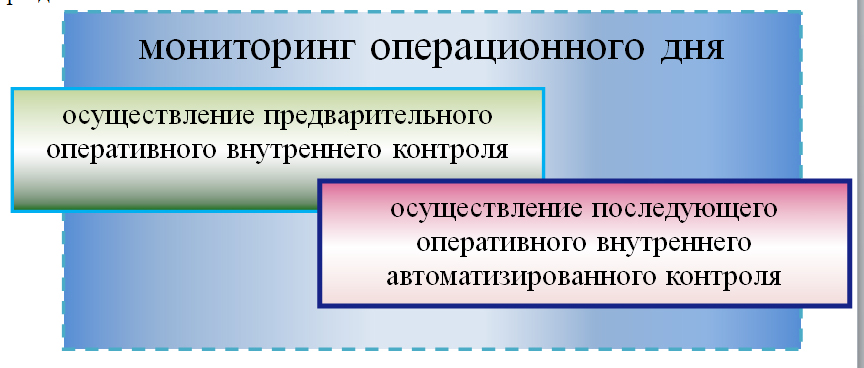

Одним из важных событий, произошедших в 2017 году, является внедрение в органах Федерального казначейства механизма мониторинга операционного дня, осуществляемого с помощью технологического контроля.

В настоящее время проверочные мероприятия включены в текущую деятельность Управления Федерального казначейства по Алтайскому краю (далее - Управление) путем организации и осуществления ежедневного технологического автоматизированного контроля наиболее рискоемких процессов и операций в используемом казначейством прикладном программном обеспечении. «…В рамках создания АИС ФК … встроенные модули для обеспечения технологического контроля должны быть внедрены в составе комплекса стандартизированных интерактивных операций на всех уровнях казначейской системы»2.

Этому событию предшествовала большая подготовительная работа. Весь 2016 год мониторинг операционного дня осуществлялся Отделом внутреннего контроля и аудита Управления в тестовом режиме. Тестировали мониторинг операционного дня и отделы, созданные для осуществления функций Управления на соответствующей территории (далее - территориальные отделы) (Отдел № 3 и Отдел № 61 Управления).

Были проведены семинары-совещания в форме сеансов видеосвязи с начальниками и специалистами территориальных отделов по вопросу внедрения автоматизированного контроля, направлены заявки на доработку прикладного программного обеспечения.

Во исполнение требований приказов Федерального Казначейства от 25.12.2015 № 368, от 19.12.2016 № 478, приказа Управления от 08.12.2016 № 614 с 1 января 2017 года в Управлении внедрен мониторинг операционного дня.

Весь процесс осуществления механизма мониторинга операционного дня, осуществляемого с помощью технологического контроля, можно разделить на 2 этапа:

Главной задачей осуществления мониторинга операционного дня является обеспечение качественного осуществления предварительного внутреннего контроля в режиме реального времени, принятие всех мер, направленных на минимизацию казначейских рисков и недопущение нарушений (недостатков) при выполнении функций и осуществлении полномочий в установленной сфере деятельности.

Предварительный оперативный внутренний контроль в прикладном программном обеспечении в режиме реального времени (далее - оперативный мониторинг) осуществляет начальник структурного подразделения Управления, согласно утвержденному руководителем Управления графику, используя экранную форму «Форма запуска отчета по мониторингу». Формирование информации на экранной форме осуществляется по набору выбранных показателей, бюджетов, а также по выбранным структурным подразделениям Управления и расчетным счетам, открытым Управлению.

В результате выполнения процедур отбора на экранной форме «Форма запуска отчета по мониторингу» построчно отражаются по состоянию на текущее время значение выбранных показателей оперативного мониторинга и реквизиты документов, требующих немедленной обработки.

Порядок осуществления оперативного мониторинга изображен на схеме:

В Управлении оперативный мониторинг осуществляется несколько раз в день в определенное время по определенным показателям, бюджетам и внебюджетным фондам. Осуществление оперативного мониторинга позволяет в полной мере использовать комплекс превентивных мер, направленных на минимизацию казначейских рисков и недопущения нарушений при выполнении функций и осуществления полномочий в установленной сфере деятельности.

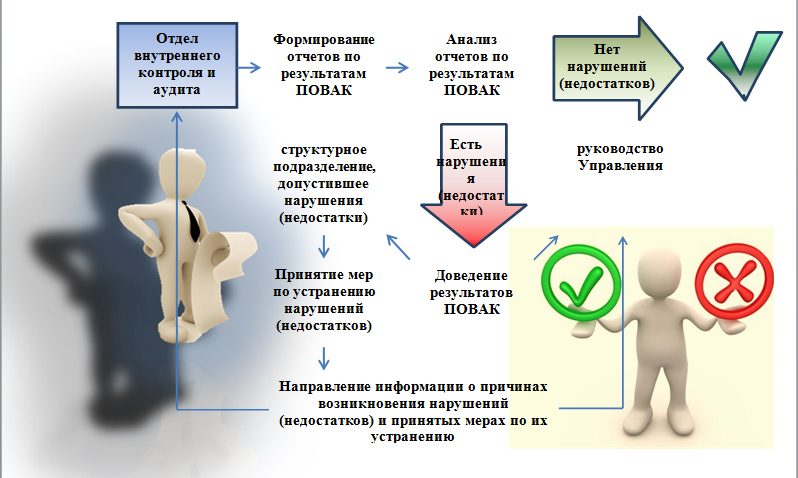

В целях осуществления внутреннего контроля за функциональной деятельностью структурных подразделений Управления в рамках управления казначейскими рисками после завершения операционного дня Отделом внутреннего контроля и аудита Управления осуществляется последующий оперативный внутренний автоматизированный контроль (далее - ПОВАК).

Суть ПОВАК заключается в том, что при помощи прикладного программного обеспечения контрольно-аудиторское подразделение осуществляет внутренний контроль структурных подразделений Управления в непрерывном режиме, сплошным способом. «…Система внутреннего контроля не может и не должна быть эпизодической, она должна быть ежедневной»3.

Задачами ПОВАК являются:

- оценка эффективности внутреннего контроля, осуществляемого в структурных подразделениях Управления;

- обеспечение оперативного информирования руководства о выявленных нарушениях (недостатках) в целях своевременного принятия управленческих решений;

- минимизации внутренних (операционных) казначейских рисков.

В Управлении ПОВАК осуществляется в отношении 125 контрольных показателей путем использования в прикладном программном обеспечении определенных фильтров в журналах документов и формирования 7 отчетов по показателям:

- организации и осуществления учета поступлений в бюджетную систему Российской Федерации и их распределение между бюджетами бюджетной системы Российской Федерации;

- организации и осуществления электронных расчетов в системе банковских расчетов между Управлением и учреждением Банка России и кредитными организациями;

- кассового исполнения федерального бюджета;

- кассового исполнения бюджета субъекта Российской Федерации (местного бюджета);

- ведения бюджетного учета, составления и представления отчетности по операциям кассового исполнения федерального бюджета, кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации, бюджета Союзного государства, бюджетных учреждений, автономных учреждений и иных организаций;

- кассового обслуживания исполнения бюджетов государственных внебюджетных фондов Российской Федерации;

- отдела технологического обеспечения.

Результаты ПОВАК оформляются в виде сводного отчета за предыдущий день, в котором указаны, в случае обнаружения, нарушения (недостатки), выявленные прикладным программным обеспечением и проанализированные сотрудником Отдела внутреннего контроля и аудита Управления, а также наименования структурных подразделений Управления, ответственных за каждый показатель.

Порядок осуществления ПОВАК Отделом внутреннего контроля и аудита Управления в прикладном программном обеспечении изображен на схеме:

Как показала практика, ПОВАК по сравнению с традиционными видами последующего контроля имеет ряд преимуществ:

- несопоставимо меньшие сроки осуществления;

- позволяет оперативно устранить возможное нарушение (недостаток), своевременно выявить и снизить имеющиеся риски;

- возможность бесконтактным способом сплошным методом осуществлять контроль процессов и операций в прикладном программном обеспечении с минимальными трудозатратами;

- возможность объективно оценить и постоянно повышать эффективность, результативность деятельности функциональных отделов Управления.

В целях недопущения нарушений (недостатков) по результатам ПОВАК, принятия мер, направленных на минимизацию казначейских рисков Управлением проведены следующие мероприятия:

- выявлены рискоемкие направления деятельности;

- подготовлены и направлены в территориальные отделы График осуществления оперативного мониторинга операционного дня, методические материалы и разъяснения вопросов организации текущего контроля прохождения и регистрации документов в прикладном программном обеспечении, рекомендации по соблюдению последовательности выполнения операций при учете исполнительных документов и решений налоговых органов;

- назначены сотрудники, ответственные за выполнение ежедневного контроля сроков осуществления административных процедур при организации исполнения исполнительных документов и решений налоговых органов;

- осуществлены настройки многоуровневого утверждения документов, которые позволяют при одновременном подписании документов на бумажных носителях и утверждении их в прикладном программном обеспечении обеспечивать переход промежуточных статусов обработки в конечные;

- на семинарах-совещаниях, проводимых в режиме видеоконференций, рассматривались проблемные вопросы, возникающие при выполнении функций и осуществлении полномочий в установленной сфере деятельности;

- итоги осуществления ПОВАК регулярно доводятся до структурных подразделений Управления;

- структурными подразделениями Управления проведена оценка существующих процедур внутреннего контроля, отраженных в картах внутреннего контроля, на их достаточность и эффективность, внесены необходимые изменения.

Результаты осуществления ПОВАК еженедельно рассматриваются на оперативных совещаниях у руководителя Управления, на совещаниях в отделах, включаются в темы занятий по экономической учебе, проводимой в структурных подразделениях Управления.

Очевидным результатом внедрения ПОВАК в Управлении является:

- объективная оценка эффективности и результативности функциональной деятельности государственных гражданских служащих, функциональных отделов Управления, повышение ответственности каждого специалиста при выполнении им функций и осуществлении полномочий в установленной сфере деятельности;

- выявление рискоемких процессов и операций, в отношении которых целесообразно включение дополнительных контрольных действий в карты внутреннего контроля и проведение контрольных мероприятий;

- усиление самоконтроля и контроля по уровню подчиненности;

- обеспечение дополнительных возможностей предотвращения и устранения нарушений (недостатков) на рискоемких участках деятельности структурных подразделений Управления;

- создание предпосылок для оптимизации численности и совершенствования организационно-функциональной модели;

- снижение трудовых и финансовых затрат и повышение качества и охвата контроля функциональной деятельности, а также сужение сферы применения методов контактного контроля и аудита и расширение области дистанционного внутреннего контроля и аудита;

- повышение эффективности и результативности деятельности Управления в целом.

Таким образом, в Управления организован внутренний технологический контроль, который совместно с комплексом перечисленных мер исключает нарушения требований законодательных и нормативных правовых актов Российской Федерации, разъяснительных писем Минфина России и Федерального казначейства.

Совершенствование системы внутреннего контроля - это непрерывный процесс реализации наиболее рациональных и экономически обоснованных новаций в сфере контроля.

По мнению Станислава Прокофьева, заместителя руководителя Казначейства России «…Существенное повышение объективности, оперативности, надежности контрольных мероприятий обеспечивается внедрением … технологического контроля, нацеленного на автоматизированное выявление отклонений от стандартизированных регламентов»4.

По нашему мнению, в целях совершенствования внутреннего технологического контроля должны последовать переход к автоматическому выполнению процессов в прикладном программном обеспечении, используемом казначейством, интеграция показателей ПОВАК и показателей результативности и эффективности деятельности территориальных органов Федерального казначейства, отделов и государственных гражданских служащих, внесение изменений в организационно-функциональную модель территориальных органов Федерального казначейства.

Дальнейшее развитие технологического контроля позволит повысить оперативность последующего контроля по рискоемким направлениям деятельности, решить задачу более быстрого информирования руководства о наличии возникновения рисков, а также обеспечить обратную связь по их предупреждению и стать элементом эффективного государственного управления, способствующего достижению целей государственных органов и организаций.

[1]Александр Демидов, заместитель руководителя Казначейства России (журнал «Бюджет», май 2010). [2]Станислав Прокофьев, заместитель руководителя Казначейства России (журнал «Бюджет», август 2007).

[3]Александр Демидов, заместитель руководителя Казначейства России (журнал «Бюджет», май 2010). [4]Станислав Прокофьев, заместитель руководителя Казначейства России (журнал «Бюджет», август 2007).

Смотрите также:

Подписывайтесь на АиФ в  MAX MAX

|

Власти и бизнес края снова договаривались, как противостоять «капризам энергетиков» при строительстве

Власти и бизнес края снова договаривались, как противостоять «капризам энергетиков» при строительстве  Куда обращаться, если паспорт стал недействительным?

Куда обращаться, если паспорт стал недействительным?  Совфед одобрил поправки в законодательство, внесенные алтайским сенатором

Совфед одобрил поправки в законодательство, внесенные алтайским сенатором