Развитие механизмов внутреннего контроля и внутреннего аудита является одним из мероприятий реализации стратегической задачи по оптимизации функциональной деятельности органов Федерального казначейства.

2016 год богат на события, направленные на совершенствование внутреннего контроля и внутреннего аудита в органах Федерального казначейства.

Одним из важных событий, произошедших в 2016 году, является наделение органов Федерального казначейства новыми полномочиями.

В соответствии со статьей 157 Бюджетного кодекса органы Федерального казначейства осуществляют Анализ исполнения бюджетных полномочий органов государственного (муниципального) финансового контроля, являющихся органами (должностными лицами) исполнительной власти субъектов Российской Федерации (местных администраций) (далее – Анализ).

В 2016 году в соответствии с государственной программой «Управление государственными финансами и регулирование финансовых рынков», утвержденной Постановлением Правительства РФ от 15.04.2014 № 320 необходимо обеспечить Анализ в отношении 22 % органов государственного (муниципального) финансового контроля, расположенных на территории субъекта Российской Федерации. Следует обратить внимание, что процент органов государственного (муниципального) финансового контроля, подлежащих Анализу будет увеличиваться, в 2017 году он составит 24 %, в 2018 году – 25 %.

В связи с тем, что данные полномочия для органов Федерального казначейства являются новыми и нормативная база еще находится в стадии разработки, в настоящее время Анализ осуществляется в соответствии с «Порядком осуществления анализа исполнения бюджетных полномочий органов государственного (муниципального) финансового контроля, являющихся органами (должностными лицами) исполнительной власти субъектов Российской Федерации (местных администраций)», утвержденным приказом ликвидированной службы Финансово-бюджетного надзора от 20.10.2014 г. № 385 (далее – Порядок). Порядком определены требования к планированию контрольной деятельности, исполнению контрольных мероприятий, составлению отчета о результатах контрольной деятельности и обеспечению качества контрольной деятельности.

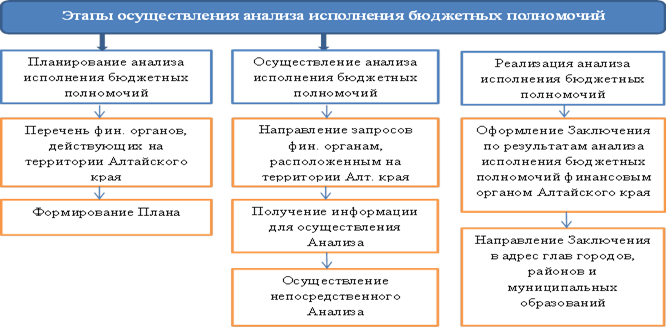

Весь процесс осуществления Анализа можно разделить на 3 этапа:

Первый этап осуществления Анализа – это процесс планирования, который включает в себя следующие процедуры:

В План на 2016 год включено 16 органов государственного (муниципального) финансового контроля (далее – органы финансового контроля), что составляет 22 % от общего их количества, в 2017 году количество финансовых органов подлежащих Анализу увеличится до -19, что составит 24% от общего их количества.

Основной частью сельских поселений, расположенных на территории Алтайского края, бюджетные полномочия по осуществлению финансового контроля переданы в соответствии с соглашениями на уровень финансового органа муниципального района.

Всего на территории Алтайского края расположено 723 муниципальных образования: из них 647 сельских поселений; 59 муниципальных районов, 10 городских округов, 7 городских поселений.

Этап планирования, на наш взгляд, является очень важным этапом, т.к. он формирует условия достижения реализации всех последующих этапов проведения Анализа.

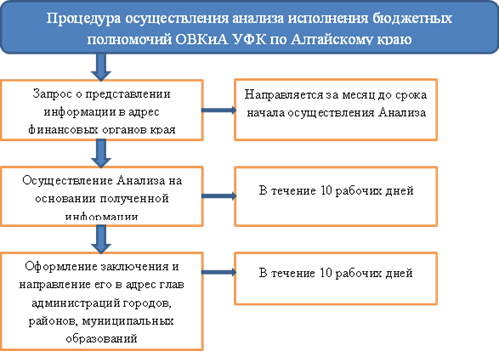

Пунктом 9 раздела «Организация и планирование осуществления анализа бюджетных полномочий органов государственного (муниципального) финансового контроля» Порядка определено, что срок осуществления анализа исполнения бюджетных полномочий одного органа финансового контроля не может превышать 60 календарных дней.

В связи с этим, возник ряд вопросов: включает ли данный период направление запроса, входит ли в данный период составление заключения по результатам проведенного анализа, а также направление заключения в адрес органов исполнительной власти субъекта Российской Федерации (местных администраций)?

Для решения возникших вопросов Управлением процедура осуществления Анализа «приближена» к Стандартам проведения контрольных мероприятий контрольно-аудиторским подразделением Управления:

Таким образом, на проведение Анализа одного финансового органа с момента направления запроса и до момента направления заключения по его результатам, Управлением затрачивается около 50 дней.

Анализ Управлением осуществляется на основании информации, запрашиваемой от органа финансового контроля.

В целях получения более полной информации от органа финансового контроля Управлением доработана дополнительная информация, ранее рекомендованная к использованию. Дополнительная информация, прилагаемая к запросу, расширена и детализирована: дополнена типами государственных, муниципальных учреждений; информацией о контрольных мероприятиях в сфере закупок; предусмотрена сумма выявленных нарушений и возмещенных средств в разрезе видов нарушений.

В 2016 году Управлением проведен Анализ 16 материалов, полученных от финансовых органов Алтайского края.

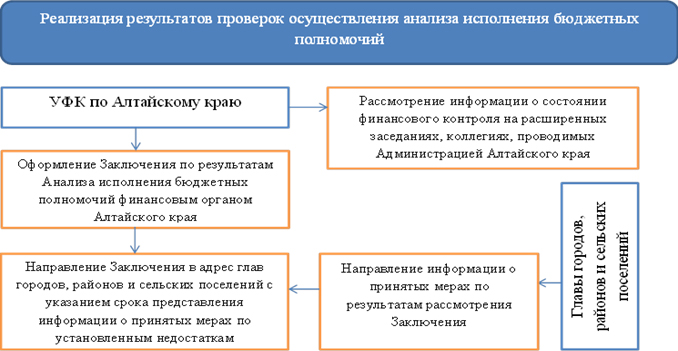

По результатам проведенного Анализа Управлением в адрес глав администраций городов и районов направляются Заключения, содержащие выявленные недостатки исполнения бюджетных полномочий органом финансового контроля, а также рекомендации по совершенствованию деятельности органа финансового контроля.

Основные недостатки, выявленные в ходе осуществления Анализа:

- не проводился анализ осуществления главными администраторами бюджетных средств внутреннего финансового контроля и внутреннего финансового аудита;

- не в полной мере осуществлялся контроль за своевременным исполнением объектами контроля представлений и предписаний, направленных им по результатам проведенных контрольных мероприятий;

- не осуществлялся контроль за достоверностью и полнотой отчетности о реализации государственных (муниципальных) программ и контроль об исполнении государственных заданий.

В целях контроля за выполнением предложений, вынесенных при направлении Заключения, Управлением предусмотрена процедура обратной связи с объектом Анализа. В Заключении устанавливается срок, в течение которого органы исполнительной власти Алтайского края (местных администраций) обеспечивают представление информации о принятых мерах по недостаткам, установленным в ходе проведенного Анализа.

Считаем целесообразным, рассматривать информацию о состоянии внутреннего финансового (муниципального) контроля на расширенных заседаниях, коллегиях проводимых органом внутреннего государственного финансового контроля.

Наличие обратной связи, с нашей точки зрения, позволит контролировать выполнение предложений, вынесенных в Заключении, своевременно определять рискоемкие направления деятельности и принимать необходимые управленческие решения.

Данные полномочия для органов Федерального казначейства являются новыми, в связи с чем требуется урегулирование ряда вопросов. Основным моментом, который позволит эффективно и качественно осуществлять Анализ, является разработка единого Стандарта проведения Анализа, в котором будут регламентированы все этапы его проведения - от подготовительного до этапа реализации материалов. В обязательном порядке Стандартом должна быть определена обратная связь с объектом Анализа, предусмотрены сроки, в течение которых объект Анализа обязан дать ответ на полученное Заключение.

Разработка единого классификатора нарушений позволит органам государственного (муниципального) финансового контроля совершенствовать полномочия по осуществлению финансового контроля.

Создание единого раздела для освещения результатов проведенного Анализа на официальных сайтах органов Федерального казначейства в сети Интернет позволит реализовать один из принципов Концепции открытости федеральных органов исполнительной власти.

Смотрите также:

Подписывайтесь на АиФ в  MAX MAX

|

Без госзакупок, но с «ревизией». В управлении образования проведут проверку

Без госзакупок, но с «ревизией». В управлении образования проведут проверку  Заринский предприниматель за бюджетные средства отчитался подложными документами

Заринский предприниматель за бюджетные средства отчитался подложными документами  Роспотребнадзор ответит на вопросы о качестве товаров и услуг

Роспотребнадзор ответит на вопросы о качестве товаров и услуг  Планово и внепланово. Предприниматели жалуются на вал проверок

Планово и внепланово. Предприниматели жалуются на вал проверок