«Если деньги нужны тебе до зарплаты, то возьми их быстрее, удобно, где меньше затраты» – этот призыв из мегафона человека-сэндвича с плакатами на груди и спине Алексей слышал каждый день по нескольку раз. Промоутер микрофинансовой организации раздавал листовки всем прохожим – про лёгкие займы по одному документу от 2 до 20 тыс. рублей.

«Будешь овощ»

С деньгами у Алексея действительно вышла в начале года заминка – шеф задержал зарплату, а платить за аренду квартиры как-то надо было. Поэтому пошёл молодой человек в контору микрокредитования – благо, возле дома было целых три офиса «быстрых денег». Слишком просто– по предъявлению паспорта– получить заём не получилось: пришлось заполнить анкету, показать телефон, сфотографироваться на камеру кредитного учреждения. Только потом последовали разъяснения об условиях кредита; переплата за недельный заём – 1,5 тыс. рублей, за двухнедельный – 4,5 тыс. рублей. Условия драконовские, но отступать некуда – Алексей деньги взял. Потом пожалел.

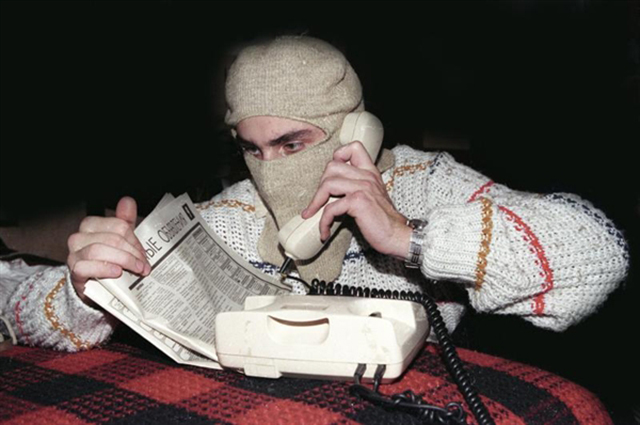

Началось всё с того, что при попытке внести последний взнос за микрокредит заблокировался счёт – терминал перестал принимать деньги. Открытия счёта от кредиторов добивался три месяца – из-за просрочки набежала переплата в 10 тыс. рублей. Но когда попытался погасить всю задолженность сразу, ситуация повторилась – деньги на счёт удалось закинуть лишь частично. В итоге парень познакомился с коллекторами. Сначала звонили ему по ночам – с угрозами в адрес родственников. Потом его друзья в соцсетях стали получать сообщения о нетрадиционной ориентации парня. Затем его маме с незнакомого телефонного номера пообещали «познакомить шею сына с режущими предметами». А в офисе, где брал кредит, развели руками – якобы они лишь агенты центральной организации, до которой никто дозвониться не может.

С подобным «добрым» отношением коллекторов столкнулась и Алевтина – её заработки сильно зависели от сезона и удачи, однажды сорвалось несколько сделок в Барнауле, и денег на своевременную оплату микрокредита не нашлось. Почти сразу коллекторское агентство стало ежедневно звонить на работу и рассылать смс-сообщения её коллегам – «ты будешь овощ, ты будешь всё видеть и слышать, но ничего не сможешь сделать», «твоё жилище подготовлено к продаже», «дело передано в суд, вы будете как поручитель отвечать за воровство денег». Коллеги стали смотреть на Алевтину косо – разберитесь, наконец, с этими парнями.

Доходный бизнес?

В России сегодня насчитываются сотни микрофинансовых организаций (МФО), они есть в каждом крае. Например, в Алтайском - только в Барнауле их больше 40, в Бийске – 30, в Рубцовске – 12, в Камне-на-Оби – 4. Половина организаций, выдающих «быстрые деньги», вскоре закрываются, но остальные работают, хотя конкуренция большая. Успешнее дела идут не у местных компаний, а организаций, работающих по федеральным франшизам. Готовый бизнес по выдаче денег в Барнауле можно купить от 50 тыс. рублей, но, учитывая низкий спрос, хозяева МФО соглашаются обменять конторку даже на автомобиль. Ставки на выдачу микрокредитов в крае – от 0,75 до 2% в день. Это много, но в целом укладывается в обозначенные регулятором (Центробанком) рамки: среднерыночное значение полной стоимости кредитов в МФО в первом квартале 2015 г. по потребительским займам без обеспечения на срок до 1 месяца на сумму до 30 тыс. рублей составляло 642,3% годовых.

Бизнес на микрокредитах более рискован, чем традиционная банковская деятельность. По данным Национального бюро кредитных историй, доля микрозаймов с просрочкой в середине года составляла 27%. Для сравнения, в банках просрочка по кредитам редко превышает 7%. Средний размер микрозйама в стране – 15 тыс. рублей. Но многим вернуть и такую сумму не просто. И тогда приходит время коллекторских агентств – МФО не любят связываться с судами и судебными приставами, слишком долго.

Ночь уговоров

Разные коллекторские конторы края действуют по-разному. Меньшая часть старается вместе с должником найти оптимальный вариант погашения задолженности – беседуют, ведут себя корректно, договариваются с кредитором о замораживании долга. Другие организации сразу начинают с психологической обработки клиента и его близких, используя широкий спектр приёмов информационной войны.

По признанию одного из коллекторов, перед первым звонком должнику важно нащупать его слабые места – где работает, как дела в семье, чем увлекается, служил ли в армии. В этом помогает общение с соседями и сослуживцами, которые выдают в беседах много того, что может стать отправной точкой для манипуляции и давления.

Учитывая, что многие коллекторы ранее работали в правоохранительных органах и профессионально подготовлены вести следствие и допросы, проблем с выбором методов воздействия не возникает. Например, можно позвонить должнику и, используя предварительно полученную информацию, рассказать некую коллекторскую историю про другого клиента, случайно очень похожего на должника (имя, специальность, возраст и число детей), с которым после неоплаты долга произошло большое несчастье. Или можно позвонить директору школы, в которой учится ребёнок должника, и строгим голосом потребовать передать требование родителям ученика связаться с коллекторским агентством. Директор и завучи сделают остальную работу – запугают ребёнка, и он передаст свои страхи родителям.

Конечно, встречаются и такие коллекторы, которые часто и во многом переходят грань закона. Но с ними нужно бороться легальными методами. Долг – ещё не причина жить в вечном страхе. Конечно, ещё лучше деньги у сомнительных организаций не занимать. А заняв – отдавать вовремя. Но в жизни бывает по-всякому…

Мнение эксперта

Сергей Веселых, юристконсульт.

– Гражданам, которые вынуждены общаться с коллекторами, важно помнить, что в соответствии с ФЗ «О потребительском кредите (займе)» роль коллекторов ограничена помощью кредитным организациям в информировании клиентов о возникшей задолженности.

Законом регламентировано время звонков коллекторов. Ночью они звонить не имеют права. Кроме того, в их права не входит психологическое давление, угрозы, ложь, оскорбления, клевета, разглашение персональных данных, вымогательство. За эти деяния предусмотрена ответственность, в т.ч. уголовная.

Когда коллектор принимается за работу, он обязан уведомить должника о том, что обладатель долга нанял коллекторов для взыскания задолженности.

Если действия коллектора мешают работе и отдыху, гражданин вправе обратиться в суд с иском о причинении морального вреда и компенсации за физические или нравственные страдания.

Существенно деятельность коллекторов получит законодательную регламентацию с момента принятия ФЗ «О коллекторской деятельности». В настоящее время указанный законопроект не принят, но, учитывая современные реалии, следует ожидать, что в скором времени он появится. Данный законопроект конкретно регламентирует коллекторскую деятельность, даст нам чёткое понимание, кто такие коллекторы, и каковы формы осуществления коллекторской деятельности.

Если проблемы возникли с микрофинансовой организаций, которая под каким-то благовидным предлогом отказывается принимать деньги в счёт погашения долга, можно воспользоваться депозитом нотариуса – денежные средства, переданные на хранение нотариусу для передачи кредитору. Такая ситуация, согласно ст. 327 Гражданского кодекса РФ, может возникнуть, если: кредитор отсутствует, нет определённости по поводу того, кто является кредитором, кредитор уклоняется от принятия исполнения обязательств или допускает иную просрочку. В таких случаях должник имеет право внести депозит нотариусу, и его обязательство будет считаться по закону исполненным.

Советы

- При возникновении проблем с коллекторами имеет смысл отправить в кредитную организацию заявление об отзыве согласия на обработку персональных данных.

- Должник вправе выбрать удобный для себя формат общения – встречаться с коллекторами только в рабочее время, у них в офисе или на улице.

- Если пошли угрозы по телефону – в ближайшем отделении полиции нужно написать заявление о вымогательстве и об угрозе жизни и здоровью.

- Любителям «бить супостата» его же оружием можно посоветовать при общении с коллекторами создать у них свой психологический портрет, несоответствующий действительности. Это может заставить их сделать ошибки или применить неправильные методы работы. Коллегам и родственникам можно посоветовать либо сразу решительно отказаться от разговоров с коллекторами, либо подыграть, обвинив должника во всех грехах, после которых с ним никто не общается.

Смотрите также:

Подписывайтесь на АиФ в  MAX MAX

|

Насколько сложно получить банковский кредит?

Насколько сложно получить банковский кредит?  Правительство поможет валютным «ипотечникам» по кредитам

Правительство поможет валютным «ипотечникам» по кредитам  В Барнауле подростка держали в заложниках, требуя взять кредит

В Барнауле подростка держали в заложниках, требуя взять кредит  Жительницу Бийска осудили за мошенничество с залоговой недвижимостью

Жительницу Бийска осудили за мошенничество с залоговой недвижимостью